2021. 10. 28. 19:50ㆍ투자매거진/종목

현대건설기계(267270) | 지속되는 신흥국 호조, 지배구조 바겐세일 구간 (대신 이동헌)

* 21E - OPM 6.6% / OP yoy +154% / PER 5.1 / ROE 15.2%

- 3Q21 실적은 매출액 8,138억원(+30% yoy), 영업이익 430억원(+64% yoy)

- 컨센서스 대비 매출액 +10%, 영업이익 +21% 상회하는 어닝 서프라이즈

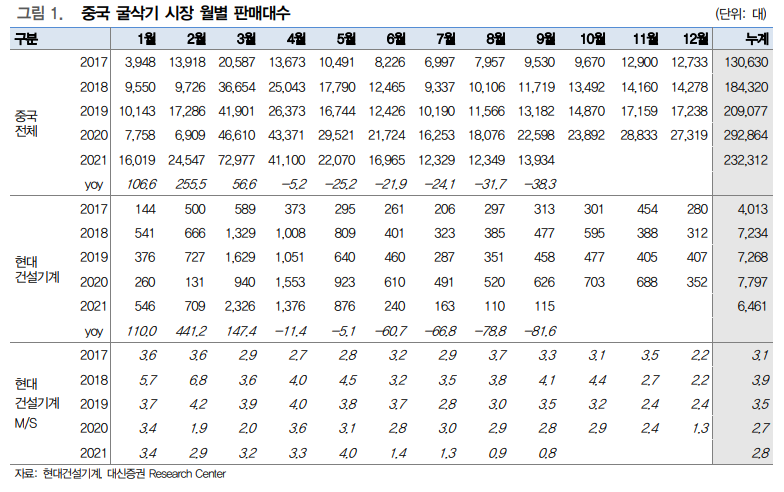

- 1Q21부터 실적 급증. 중국시장 급감에도 신흥국 특수가 지속되며 PER 5~6배

- 원자재가 상승 영향, 인프라 투자 수요로 2022년까지 신흥국 및 선진시장 개선세는 이어질 것. 배당도 별도 순이익 기준 30% 지급예정

- 현대두산인프라코어 인수 과정에서 중간지주 현대제뉴인이 신설된 후 부품사업 과 산업차량 사업부 양도. 단기적으로 지배구조 바겐세일, 향후 시너지 반영

케이카(381970) | 중고차 시장의 이커머스 선도기업 (IBK 이민희)

* 21E - OPM 4.2% / OP yoy +101% / PER 21.1 / ROE 7.4%

- 국내 최대 인증중고차(Certified Pre-Owned) 사업자로서 온/오프라인 통 합 플랫폼을 운영

- 전국 41개 지점 네트워크를 통해 전국 1일 배송 풀필 먼트 서비스를 제공

- 1H21 판매대 수 기준 국내 중고차 시장점유율은 4% 수준이나, 이커머스 시장점유율은 작년 81%로 독보적인 1위

- 중고차 매입 채널은 1H21 기준 C2B 45%, 완성차대리 점 등 44%, B2B 10%, 경매 등 1%로 구성되며, 평균 재고일수는 33일

- 중고차 시장은 지난 4년간 B2C가 연 평균 4.3%, C2C가 연평균 1.2% 성장하여, B2C가 성장을 주도

- 이커머스 시장은 동사가 개척한 분야로 아직 침투율이 1.5%이며, 2025년경 9%에 이를 것으로 예상

- 이커머스 매출액은 2016년 이후 15배 성장하였으며, 1H21 기준 매출비중은 41%(vs. 1H20 34%)로 전사 실적 성장을 견인

- 현대차그룹의 중고차 시장 진출이 리스크 요인이나, 취급 차량과 점유율이 제한되며 단계적 진입이 예상되고, 시장을 더 키우는 역할도 기대

- 올해 매출은 이커머스 부문의 고성장(67%YoY) 덕분에 37.8% 성장하고, 수익성도 꾸준히 개선되어 영업이익률 4.1%(1.4%pt YoY)를 기록할 전망

- 차량용 반도체 공급 부족이 장기화 되면서, 이로 인한 신차 생산 차질이 최 근 중고차 시장에 반사이익 효과

- 4Q21 들어 중 고차 수요 증가와 가격 상승 조짐을 목격하고 있으며, 연간 실적 전망 상향조정 가능성이 있는 것으로 파악

청담러닝(096240) | 메타버스 플랫폼 기업으로 변신 기대 (IBK 이승훈)

* 20P - OPM 9.4% / OP yoy -25% / PER 22.8 / ROE 9.2%

* 21E - Not Rated

- 3분기 매출액 534억원(YoY +16.8%), 영업이익 85억원(YoY +77.9%)을 달성할 것으로 추정

- April 어학원과 씨큐브코딩 재원생이 전년 말 대비 각각 +23.0%%(약 2.9만명), +52.2%(약 3천명) 증가하면서 외형이 안정적으로 성장

- 라이브클래스 효과로 고정비가 감소하고 자회사 CMS에듀 수익성이 개선 되면서 영업이익이 큰 폭으로 증가할 것으로 예상

- 온라인 교육 서비스인 바운시(Bouncy)를 출시하면서 메타버스 플랫 폼 기업으로 진화가 전망

- Live 및 AI 교사 간 의 1:1 라이브 수업, 융합적 창의를 추구하는 스마트 학습 교구재, AR 기반의 App 등이 제공될 예정

- 국내에서 안정 화된 이후 중국, 베트남 등의 글로벌 서비스로 확장이 목표

- 최근 중국의 규제 이슈로 동사의 중국 사업에 대한 우려가 증가했으나 규제는 학교 정규 교육과정에 집중될 것으로 예측됨. 따라서 영어회화 등의 소양교육은 규제 리스크가 제한적일 것으로 판단

제이브이엠(054950) | 원가율 상승에 의한 일시적 이익률 정체 (IBK 이건재)

* 21E - OPM 12.7% / OP yoy -7.4% / PER 17.9 / ROE 7.9%

- 원가율 상승에 의한 이익률 일시 하락은 4분기 까지 일부 영향을 미칠 것으로 예상되지만 21년 1분기 부터 원가 상승에 따른 ASP 상승으로 이를 만회할 것

- 글로벌 인플레이션은 노동비용의 증가로도 이어져 의료산업 전반에 자동화 흐름 을 가속화 시킬 것으로 전망. 동사는 조제분야 대표 자동화 장비 공급 기업으로 해외시장에서의 실적 성장이 점진적으로 확대될 것으로 예상

- 특히 북미 시장과 유럽 시장에서 확보한 레퍼런스를 통해 향후 시장 MS 확대가 나타날 것으로 판단

- 국내 실적은 시장 자연 성장에 따른 안정성을 충분히 확보하고 있지만 가파른 실적 성장을 기대하기는 제한적. 하지만 해외 시장은 이제 개화되기 시작해 구조적 성장을 기대해 볼 수 있어 동사의 확장에 가장 중요한 시장이 될 것이라 판단

- 결국 동사 주가의 방향성은 향후 해외 실적 특히 북미 시장과 유럽시장에서의 명확한 실적 개선세가 나타나야 함.

'투자매거진 > 종목' 카테고리의 다른 글

| [종목 #25] 한양증권, ROE는 업계 탑티어 PER은 2배라는데 사도 될까? (4) | 2021.08.22 |

|---|---|

| [종목 Ep.24] 천보ㅣ2차전지 전해질 생산량 75배 확대한다 (0) | 2021.08.20 |

| [종목 Ep.23] 제이브이엠ㅣ약품 자동화 국내 1위 .. 꾸준한 실적 돋보인다 (0) | 2021.08.20 |

| [종목 Ep.22] 디엔에프ㅣ반도체 미세화 핵심 소재 (0) | 2021.08.19 |

| [종목 Ep.21] 비즈니스온ㅣ빅데이터로 치고 오른다 (0) | 2021.08.19 |